Em meio ao avanço das práticas agropecuárias sustentáveis no território brasileiro, o debate sobre financiamento verde ganha força e desperta tanto otimismo quanto preocupação. Durante o Fórum Futuro do Agro, realizado em São Paulo, especialistas, representantes do setor financeiro e empresas do agronegócio apontaram que, embora haja expansão na oferta de crédito ambientalmente responsável, os obstáculos ainda são consideráveis e passam, sobretudo, pela necessidade de ampliar a transparência e o acesso às informações sobre esses instrumentos.

A complexidade das operações financeiras no campo, aliada à burocracia estatal, tem sido um dos principais entraves para que pequenos e médios produtores adotem mecanismos como CPRs verdes, CRAs sustentáveis ou programas baseados em descarbonização. Taciano Custódio, líder de sustentabilidade do Rabobank, resumiu: “como desenhar um instrumento financeiro que faça sentido para o produtor rural se o impacto positivo só aparece após quatro safras?”. O executivo citou o caso da agricultura regenerativa, onde a adoção de insumos biológicos exige tempo e conhecimento técnico, mas ainda carece de suporte financeiro adequado.

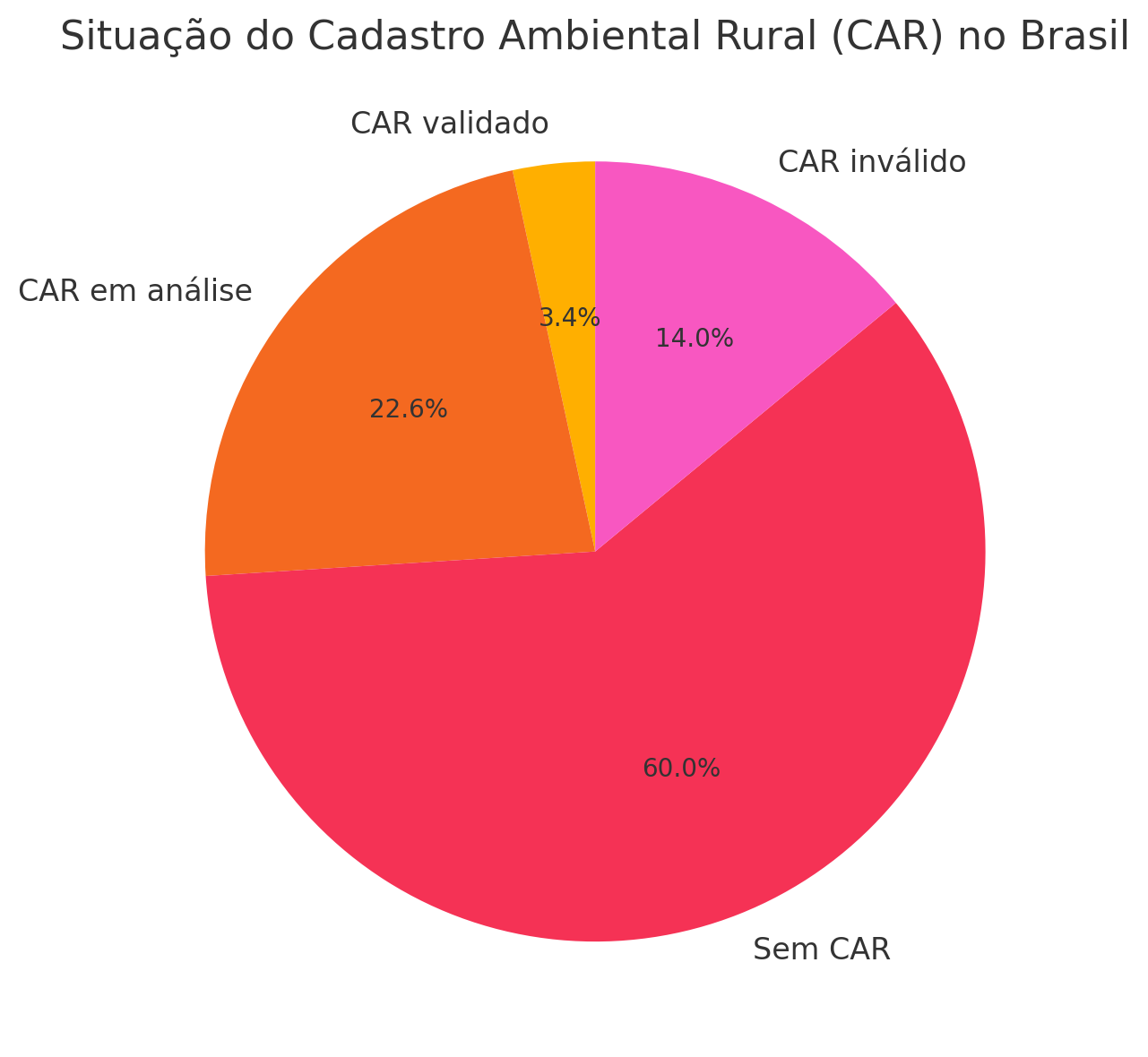

Márcio Nappo, vice-presidente de sustentabilidade da Bracell, alertou que o custo da medição de impacto ambiental pode superar o valor da implantação do projeto em si, o que desestimula empresas e produtores. Segundo ele, a insegurança jurídica no campo, especialmente no que tange à validação do Cadastro Ambiental Rural (CAR), afasta investidores e eleva os custos de financiamento. “Com apenas 3,4% dos CARs validados, como atrair recursos externos confiáveis?”, questionou Nappo. Esse dado, exposto durante o evento, representa uma lacuna grave na rastreabilidade ambiental brasileira.

Ketlin Sfair, do Banco do Brasil, disse que o banco liberou R$ 580 milhões em financiamentos com redutor de taxa para produtores com CAR validado em 2023, e projeta crescimento no uso de CRAs, CPRs de preservação e créditos de carbono (CBIOS) em 2024. O desafio, segundo ela, é levar essas soluções aos pequenos produtores e oferecer capacitação técnica. Para isso, é essencial que o governo e os bancos divulguem com clareza como o produtor pode acessar essas linhas.

Fernanda Nogueira, da DSM-Firmenich, defendeu o estímulo à produção verde via quatro mecanismos: crédito de carbono, incentivo fiscal, financiamento dedicado e valorização de mercado. Para ela, “comunicação clara ao produtor e ao consumidor é a chave”. Cita países como Suíça, França e Holanda, onde fundos públicos subsidiam tecnologias que reduzem emissão de metano na pecuária.

Para entender melhor, especialistas explicam o que é a taxonomia verde brasileira: trata-se de uma classificação oficial que define quais atividades econômicas podem ser consideradas sustentáveis, com critérios técnicos e ambientais bem definidos. Sem essa padronização, bancos, investidores e órgãos reguladores ficam sem base unificada para medir o risco ou o impacto dos projetos. Atualmente, o Brasil está em fase de testes e formulação da sua própria taxonomia, que deve considerar as peculiaridades da agricultura tropical, da biodiversidade e da matriz energética nacional.

Mesmo com o cenário desafiador, há quem consiga romper as barreiras. A produtora rural Sandra Rocha, do município de Rio Verde, em Goiás, foi uma das primeiras a aderir a uma CPR Verde com apoio técnico do Sebrae e financiamento do Banco do Brasil. “No começo achei que era burocracia demais, mas quando vi que poderia melhorar o solo, produzir mais e ainda ganhar crédito de carbono, decidi tentar. Valeu a pena. Hoje, parte da minha renda vem dos certificados ambientais”, conta.

Na região Sul, o jovem produtor André Müller, de Santa Rosa (RS), relatou que só conseguiu implantar práticas de manejo regenerativo após apoio de uma cooperativa e consultoria de crédito rural. “Se o produtor não tiver orientação técnica, não consegue. O banco fala difícil, os editais são complicados. Tive sorte de ter ajuda, mas muita gente desiste antes de começar.”

Para ajudar quem deseja buscar crédito sustentável, especialistas reuniram um roteiro básico de acesso ao financiamento verde:

- Regularize o CAR (Cadastro Ambiental Rural) e certifique-se de que esteja validado.

- Procure orientação técnica com cooperativas, órgãos públicos ou consultorias especializadas.

- Escolha o projeto ambiental a ser implementado (recuperação de área degradada, manejo regenerativo, energia limpa etc.).

- Verifique a linha de crédito mais adequada junto a bancos como Banco do Brasil, BNDES ou Rabobank.

- Solicite um laudo técnico para comprovar a viabilidade ambiental e financeira do projeto.

- Apresente o projeto ao banco com documentação exigida (CAR, certidões, plano de uso sustentável).

- Acompanhe a liberação do recurso e registre os impactos para futuras renovações ou certificações.

- Verifique se é possível emitir certificados verdes, como créditos de carbono ou CBIOS, para obter receita adicional.

O consenso entre os especialistas foi claro: o financiamento verde no Brasil está em expansão, mas precisa romper com barreiras de comunicação, simplificar o acesso, criar métricas confiáveis e oferecer garantias jurídicas sólidas. Essa estrutura é essencial para que a COP30, prevista para ocorrer no Brasil, possa demonstrar ao mundo não apenas promessas, mas resultados tangíveis de um país capaz de liderar a transformação ambiental no setor agropecuário.

#FinanciamentoVerdeNoBrasil #AgronegócioSustentável #CréditoAmbientalNoCampo #CARValidadoEInvestimentos #BancoDoBrasilESustentabilidade #RabobankEAgriculturaVerde #ProjetosDeAgriculturaRegenerativa #CréditoDeCarbonoNoAgro #CPRVerdeECRASustentável #RecuperaçãoDeÁreasDegradadas #COP30ECompromissosAmbientais #SegurançaJurídicaEInvestimentoVerde